こんにちは!枚方の司法書士 尾花健介です。

もちろん枚方だけでなく、寝屋川市、香里園、樟葉、守口市、門真市、四条畷市、東大阪市など、枚方を中心とした関西全域に対応している司法書士として活動しております。

今回は、生命保険金の受取手続について解説します。

死亡時の生命保険は、通常、契約の内容従いまして、受け取り人が決まっています。

その為に、手続きは可能な限り急がれたほうがいいです。なぜならば、相続が開始した日の翌日から3年を経過すると時効となり、請求が出来なくなってしまう可能性があるためです。早めに受け取りの手続を済ませましょう。

ここでは、その手続きの概要についてご説明いたします。

保険証券を確認する。

生命保険の手続はまず、「故人は生命保険に加入していたのか?」、「どの保険会社の、どの保険に加入していたのか?」といった、生命保険の情報を収集することから始めます。

生命保険に加入すると、保険証券をはじめとした、保険の内容がわかる書類や契約者に渡されますが、このような関係書類がある場合には、保険会社や保険金額、受取人等の詳細が簡単に把握できます。

心当たりがあるけど、その手の書類が見つからない場合などは、思い当たる生命保険会社に直接問い合わせをして確認しましょう。

生命保険の内容が確認出来たら、次は実際に保険会社に、「生命保険金の請求」を行います。生命保険金の請求は契約上の受取人本人が行うのが原則です。

しかし受取人が認知症で意思能力がなく、自ら手続きを行えないような場合には、親族や、司法書士等の代理人が行うことができます。

生命保険金の請求手続について。

生命保険金の請求手続は次の通りです。

- 保険会社に相続があった旨を伝える

- 保険会社から「保険金の請求書」が送られてくる(訪問や郵送)

- 必要事項を記載した「保険金の請求書」と、その他必要書類を保険会社に送る

- 保険会社が内容を確認し、不備がなければ指定の口座に保険金が振り込まれる。

受け取りに必要な書類

- 死亡診断書のコピー

- 受取人の本人確認書類

保険会社によって多少異なりますが、基本的には上記書類が必要です。

必要書類の送付後、5営業日ほどで保険金が振り込まれることが一般的だと思われます。

時間のかかるケース:特別な死亡理由(自殺など)の場合には、保険金を支払うかどうかの審査が必要となるため、振込まで非常に長い期間(数か月~数年)かかることがあります。

生命保険金と相続税について。

生命保険金は、被保険者の死亡により支給されることから、相続税との関係も重要です。生命保険金を取得した際、その受取人が相続人である場合には「500万円×法定相続人の数」までは非課税とされています。

ここでのポイントは、受取人が相続人であることに限定されている点です。よくある失敗例として、孫を保険受取人としている場合、基本的に孫は相続人ではないので、保険金は非課税になりません。

相続税が発生しないご家庭であれば実害はありませんが、そうでない場合であれば注意が必要です。

また、節税の恩恵を多く享受したいのであれば、生命保険金の受取人は、配偶者よりも子供にしておいたほうが有利です。(※もともと配偶者には控除があるため。)

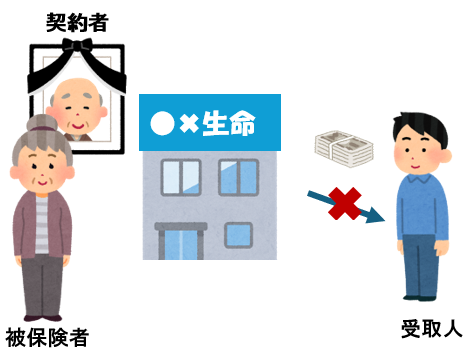

生命保険の契約者が先に死亡した場合について⇒契約者変更が必要。

生命保険の受取について、一点、注意があるのは、契約者と被保険者が異なる生命保険に加入し、契約者が先に亡くなった場合についてです。

この場合になると、「生命保険金の請求」とは異なる手続きをしなければならないので、若干、注意が必要です。

先ず、生命保険の契約については、契約者が必ずしも、被保険者と一致しない場合もあります。

生命保険の契約上の立場をまとめると、以下の様になります。

- 契約者=保険の契約者で、原則として、保険料を負担する人

- 被保険者=保険対象者。この人が亡くなると保険金が支給される

- 受取人=保険金を受け取る人

例):「契約者=夫A、被保険者=妻B、受取人=子C」の場合で事例を示して見ます。

この場合、夫Aさんが亡くなっても、被保険者妻Bさんは生存しているため、受取人である子Cへの保険金の支払いは発生しません。

しかし、何も手続をしていなくてもいいのかというと、そういう訳ではありません。この場合には、契約者の変更手続をする必要があります。

①契約者夫Aの死亡を保険会社に伝える

②死亡印断書や、新たに契約者となる人の本人確認書類等(※)の資料を提出する

③保険料が引き落とされる口座が変更され、その後は契約が継続する※保険会社にもよりますが、現在の契約者と新たに契約者になる方の関係を確認するための戸籍謄本や、他の相続人の承諾書等が必要になる場合があります。

契約者の死亡で、追加の相続税発生の注意点!!

また契約者が先に死亡した場合、生命保険金の支払いはありませんので、相続税は関係はないと考える方が多いのですが、ここでも落し穴があります。

なぜならば、事例のケースにおいて、新しく契約者になった人(例えば妻B)が、仮にその保険を解約すると、故人が保険会社に積み立てていた分の解約返戻金を受け取ることができるからです。

つまり、お金の動きとしては、保険料という形で保険会社に積み立てを行っており、それを新しく契約者になった人(妻B)が、解約返戻金を受け取ったことで、相続で財産を受け取ったのと同じ状況が発生しまうと考えることができます。

そのため、相続開始時点における解約返戻金相当額を、相続財産として相続税の計算に含めなければいけないのです。

実際に、提携先の税理士事務所からも、この解約返戻金を受け取りになられたことを、お忘れのご家庭が多いとも、指南を受けることが在ります。

その為、生命保険の契約の仕方によっては、税理士との相続税の打ち合わせ時に、早めに情報共有しておく必要があります。(※解約返戻金の金額を明らかにするために、「解約返戻金証明書」という書類を保険会社から発行してもらう事も可能です。)

まとめ

当事務所では相続手続きのサポートを積極的に行っております。

今回は、相続発生後の生命保険受取についての情報をまとめてみました。

また、相続開始の初期に弊所に手続きに関するのご相談を頂ければ、相続財産の手続きに先立ちまして、対応方法の全体像をお伝えすることが可能です。

他にも、相続した不動産の売却処分(換価分割)でもお困りなら当事務所まで是非ご相談ください。⇒不動産相続 相続登記お任せプラン 相続の開始から売却までのご相談にも対応いたしております。

なお、相続や遺言のことをもっと詳しく知りたいという方は、下記の“総まとめページ”の用意もありますので、是非ご参考になさって下さい。