こんにちは!枚方の司法書士 尾花健介です。

もちろん枚方だけでなく、寝屋川市、香里園、樟葉、守口市、門真市、四条畷市、東大阪市など、枚方を中心とした関西全域に対応している司法書士として活動しております。

さて、今回は、相続税の特例についてご説明いたします。

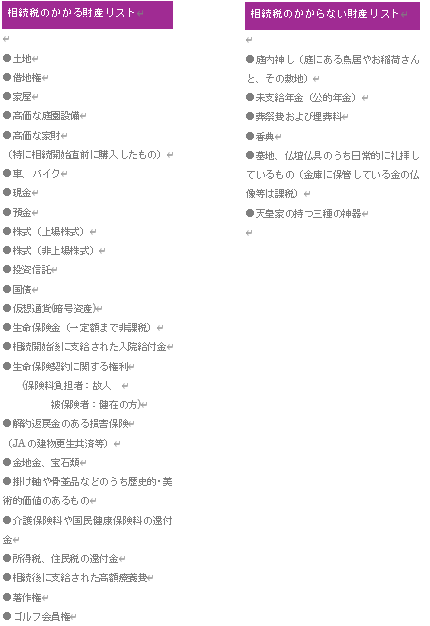

相続に際して、相続税の申告が必要になる方とならない方がいます。

まずは、ご自身がどちらに該当するかを確認しましょう。

申告が必要になる方:基礎控除について

先ず、いちばん初めに、基本的な情報となるのが、基礎控除についてです。

簡単に言えば、遺産の合計額が、次の算式で計算された基礎控除額を超える方に相続税が発生します。

「3000万円+600万円×法定相続人の数」

例)相続人が妻と子供2人の場合は、相続人が3人となるため、3000万円+600万円×3人=4800万円です。遺産の合計額が4800万円を超えるのであれば、相続税の申告が必要になります。

すごい特例①「小規模宅地等の特例」

ただし、相続税の計算には、さまざまな特例があり、その特例を使えば、遺産が基礎控除額を超えたとしても、結果的に相続税が0円になるケースもございます。

(※特例を使い相続税が0円になる場合でも、相続税の申告自体は必要になる事がありますので注意が必要です。)

この点、例えば、「小規模住宅等の特」」があります。これは、故人が自宅として使っていた土地を、配偶者や、故人と同居していた親族が相続した場合には、土地の評価額を330㎡(約100坪)まで8割引きするという特例です。

簡単に言えば、仮に一億円の土地であったとしても、この特例を使えば2000万円の評価で相続税が計算されます。

この特例を使った結果、基礎控除額を下回り、相続税が0円になる方が非常に多いのですが、このその特例を使うには、相続税の申告が必ず必要になりますので、ご注意ください。

すごい特例②「配偶者の税額軽減」

また、夫婦間の相続であれば、最低でも1億6000万円までが無税になる、「配偶者の税額軽減」という特例があります。

極端な話、遺産が1億6000万円以下の方であれば、すべての遺産を配偶者に相続させれば、相続税は0円になります。ただし、この場合も先ほどと同様に、相続税の申告が必要になりますので、ご注意ください。

その一方で、相続税申告そのものが完全に不要となるケースも存在します。

例えば、生命保険金の非課税枠を使うと基礎控除額を下回る場合には、申告は不要となります。そのほかにも、相続税の障碍者控除、未成年者控除などの各種税額控除を使って相続税が0円になった場合にも、相続税の申告は不要です。

「配偶者の税額軽減」についての注意点

ただ、一点、遺産分割の際の、「配偶者の税額軽減」の積極的な利用には、注意すべき点があります。

「相続税0円」にすると、二次相続が大変になるからです。

そのため、配偶者の税額軽減を最大限に使えば、相続税は結果として0円にできますが、この形が有利になるとは限りません。

むしろ最終的には不利になることも多いです。

その理由は、一次相続で配偶者に遺産を相続させすぎると、二次相続(配偶者が亡くなった場合)の税金が非常に高額になることが予想できるからです。

その為、遺産分割の内容を決定する前に、一時相続の配偶者の現状財産等も加味して、「配偶者の税額軽減」を使うのか?

その他、すでに配偶者の方が高齢で在る場合、全て相続財産を引き継いだとして、認知症で管理できなくなるリスクや、二次相続際の、手続き費用等等も増加することも想定して、遺産分割内容を決定してもらったほうがいいかもしれません。

相続税の申告と納税の期限

相続があったことを知った日から10か月です。

例えば、令和4年4月1日に相続があった場合は、その10か月後である令和5年2月1日が申告期限となります。10か月後が土日祝日であった場合は、次の平日が申告期限です。

この日までに申告書を税務署に提出し、納税まで完了させる必要があります。

まとめ

今回は、相続税を0円にできるかもしれない特例の手続きについて、まとめてみました。

今回の記事を参考にしていただいて、ご自身で相続手続に取り掛かる方もいらっしゃるかもしれません。

ただし、相続税が発生する規模の、ご相続については、期限の上で、手続きの時間が無く、自分で手続きを完結することが非常に難しい場合の方が多いです。

また、納税については、必ず現金である必要があるために、相続預金類の解約を優先的に進めなくてはならない場合であったり、相続した不動産の一部、または全部を売却処分(換価分割)でして、相続税を清算しなければならないケースも多々御座います。

お困りなら当事務所まで是非ご相談くださいませ。

提携先の税理士事務所と協力しまして、迅速に、相続財産の名義変更や、処分を進めていくことが可能です。

なお、相続や遺言のことをもっと詳しく知りたいという方は、下記の“総まとめページ”の用意もありますので、是非ご参考になさって下さい。